Деньги и старость: как перестать бояться пенсии

27.10.2025

Представьте, что ваша финансовая жизнь — это сад. Государственная пенсия — это старое, могучее дерево, посаженное не вами. Вы надеетесь, что в его тени сможете отдыхать, но не знаете, насколько густой будет его крона через 20-30 лет. Вы просто поливаете его опосредованно, отдавая часть урожая (свои налоги) садовнику-государству.

А теперь представьте, что у вас есть возможность посадить собственные деревья. Маленькие, но крепкие саженцы, за которыми вы ухаживаете лично. Вы выбираете для них почву, контролируете полив и видите, как они растут. К моменту, когда вы решите отойти от дел, у вас будет не одно большое, но поредевшее дерево, а целый, выращенный вами персональный фруктовый сад.

Эта история не о том, чтобы отказаться от старого дерева. Она о том, чтобы посадить новые. И у вас для этого есть два мощных инструмента. Но сначала давайте измерим тень, которую отбрасывает дерево, взращиваемое для вас государством.

Часть 1: Точная математика государственной пенсии

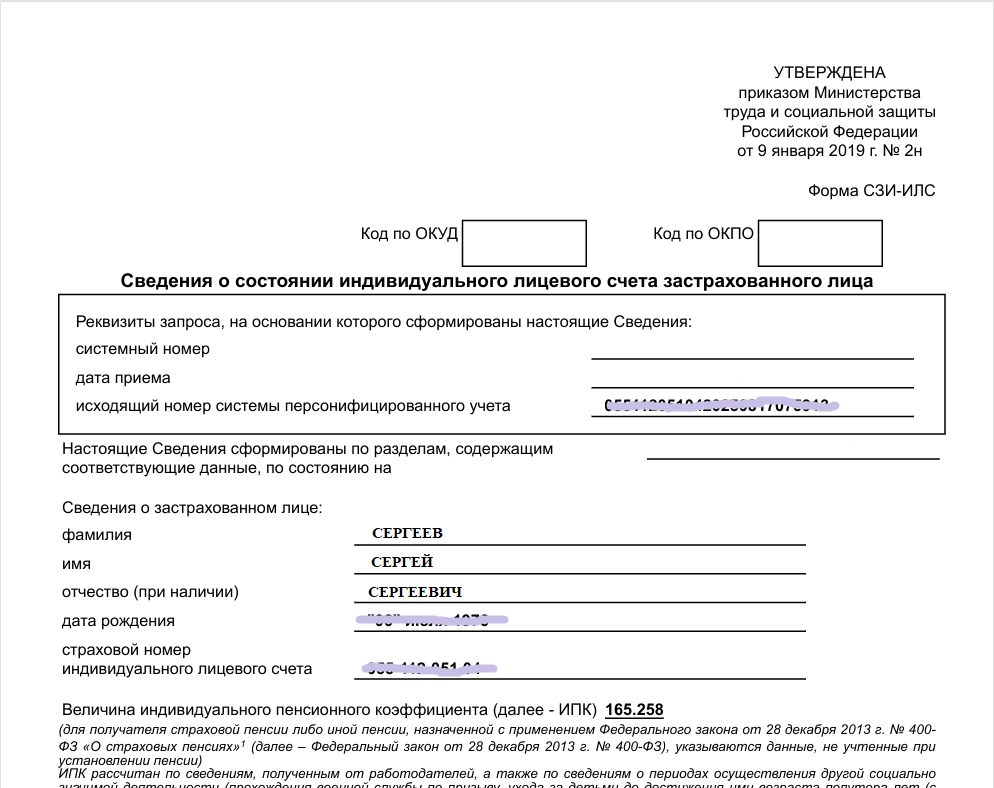

Получить выписку из лицевого счета Пенсионного фонда (теперь — Социального фонда России, СФР) сегодня проще, чем заказать пиццу.

Где и как это сделать?

-

Через «Госуслуги»: Самый простой способ. Зайдите в личный кабинет, найдите раздел «Пенсионные накопления» или «Извещение о состоянии индивидуального лицевого счета». Выписка придет в электронном виде.

-

Через личный кабинет на сайте СФР.

-

В отделении СФР или МФЦ: заказать выписку можно лично, предъявив паспорт.

В этой выписке вас ждет ключевая цифра: Индивидуальный пенсионный коэффициент (ИПК)

Как рассчитать пенсию прямо сейчас?

Формула страховой пенсии по старости очень проста:

Пенсия = (Ваш ИПК × Стоимость пенсионного коэффициента) + Фиксированная выплата

Теперь — магия конкретики. Возьмем для примера Сергея 45 лет, у которого на счету уже 165.258 баллов (ИПК). Он планирует выйти на пенсию в 65 лет в 2025 году.

Для расчета мы будем использовать актуальные значения на 2025 год, которые уже известны и закреплены законом.

• Стоимость пенсионного коэффициента (ИПК) с 1 января 2025 года: 145,69 руб.

• Фиксированная выплата (ФВ) с 1 января 2025 года: 8907,70 руб.

Примечание: Фиксированная выплата увеличивается для определенных категорий граждан (инвалиды I группы, северяне с большим стажем, граждане старше 80 лет). Мы возьмем базовый вариант.

Расчет для нашего Сергея:

-

Базовая часть: 165,258 баллов × 145,69 руб. = 24 076,43 руб.

-

Прибавляем фиксированную выплату: 24 076,43 руб. + 8 907,70 руб. = 32 984,13 руб.

Вот она, «тень от старого дерева». ~32 984,13 руб. в месяц (в ценах 2025 года) — это его страховая пенсия, если бы он вышел на нее прямо сейчас.

Но вот есть нюанс, который может изменить все расчеты:

региональный социальный стандарт (РСС).

Во многих субъектах РФ, особенно в крупных городах и регионах

с высокой стоимостью жизни, установлен минимальный размер

выплат для неработающих пенсионеров.

Если ваша рассчитанная пенсия ниже этого

стандарта, ее поднимут до уровня РСС

за счет средств регионального бюджета.

Давайте посмотрим, как это меняет картину

для наших трех локаций

(предположим, что наш герой является неработающим пенсионером):

• Москва: РСС с 2025 года составляет 25 104 руб.

Но здесь загвоздка: наша рассчитанная пенсия (~30 773 руб.)

превышает московский РСС. А значит, никакой дополнительной

доплаты от города не положено. Пенсия остается ~30 773 руб.

• Свердловская область: РСС здесь ниже — 13 354 руб.

Наша пенсия (~30 773 руб.) снова его превышает.

Значит, пенсионер получит все те же ~30 773 руб.

• Хабаровский край: РСС установлен на уровне 19 815 руб.

И снова наша расчетная пенсия выше. Итог: ~30 773 руб.

Вывод: Для человека с таким солидным количеством баллов (165.258)

региональные доплаты не актуальны, так как его пенсия уже превышает

установленные в этих регионах минимумы. Главный драйвер его выплаты

— это накопленные баллы.

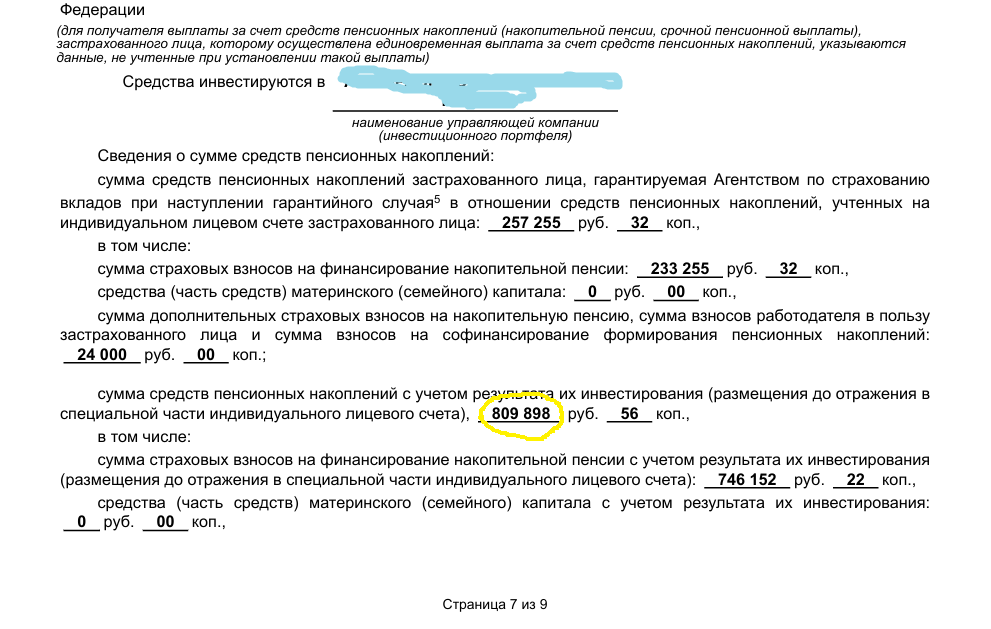

А что с «законсервированными ягодами»? Накопительная пенсия.

Если вы участвовали в старой программе (те самые 6%), эти деньги, включая инвестиционный доход, видны в выписке с лицевого счета. Они обособлены и управляются ВЭБ.РФ или выбранными вами УК и НПФ, где инвестируются консервативно — в основном в госбумаги и высоконадежные облигации. Это ваш отдельный, личный финансовый резерв, который уже работает на вас.

Право на получение накопительной части пенсии возникнет в 60 лет. Выйдя на пенсию, вы сможете получить всю накопленную сумму вместе с инвестиционным доходом единоразово или выбрать пожизненную добавку к основной пенсии в размере нескольких десятков тысяч рублей ежемесячно.

Например, для нашего мужчины 45 лет эта сумма может составлять условные 809 898 руб. Эти деньги размещаются в консервативные инструменты (например гос.облигации). При средней прогнозной доходности в 10% годовых к 60 годам они могут вырасти до ~3.4 млн руб.

При выборе пожизненной пенсии (по дожитию) эта сумма может обеспечить ежемесячную прибавку в размере примерно 28 000–35 000 руб. до конца жизни.

Но эпоха надежд на государство как на единственного управляющего нашими пенсиями ушла. Ей на смену пришли инструменты, которые возвращают вам контроль.

Часть 2: Философия вашего личного пенсионного фонда

Главный урок психологии денег: если что-то может накапливаться пусть даже понемногу, то небольшое начальное количество может привести к экстраординарным результатам. Программа долгосрочных сбережений (ПДС) и Индивидуальный инвестиционный счет (ИИС) — это институционализация этой идеи.

Особенно это актуально для индивидуальных предпринимателей и самозанятых, которые не могут рассчитывать на государственную пенсию.

Почему они выгодны?

-

Они меняют арифметику сбережений. Вы откладываете 100 руб., а государство добавляет вам сверху еще от 13 до 113 руб. Это мгновенный бонус!

-

Эти деньги — только ваши. Они лежат на вашем именном счете. Вы контролируете их судьбу.

-

Они заставляют время работать на вас. Деньги на этих счетах инвестируются. А инвестиции + время = сложный процент.

Часть 3: История о двух счетах

• ИИС: ваш личный финансовый тренажер Государство возвращает вам 13% от внесенной за год суммы (до 52 000 руб. в год) в виде налогового вычета и освобождает инвестиционный доход от налогов.

• ПДС: ваш «пенсионный+» режим. Государство софинансирует ваши взносы: на ваш рубль оно добавляет от 36 копеек до 1 рубля. ПДС можно открыть в любом Негосударственном пенсионном фонде (НПФ).

История Сергея, или Математика последовательных шагов и щедрой поддержки

Давайте вернемся к нашему герою. Сергею 45 лет. Его зарплата — 80 000 руб. в месяц, что позволяет ему получать максимальную поддержку от государства по новой программе ПДС.

Его обновленный план:

• ПДС: он вносит 2 000 руб. в месяц (24 000 руб. в год). Так как его доход не выше 80 000 руб. в месяц, государство добавляет ему 100% от его взносов в течение первых 10 лет, то есть 24 000 руб. в год (по закону не более 36 т.р. в год). Таким образом, его ПДС пополняется на 48 000 руб. ежегодно в течение первого десятилетия.

• ИИС: Он планомерно вносит 10 000 руб. в месяц (120 000 руб. в год). Государство возвращает ему 13% от этой суммы в виде налогового вычета, что составляет 15 600 руб. в год. Итого его личные ежемесячные взносы: 2 000 (ПДС) + 10 000 (ИИС) = 12 000 руб.

Итого ежегодные «бонусы» от государства (первые 10 лет): 24 000 (ПДС) + 15 600 (ИИС) = 39 600 руб. Это мощный ускоритель роста его сбережений.

Долгосрочная магия: как будет расти капитал

Для расчета мы примем консервативную среднюю доходность в 10% годовых. Взносы и налоговый вычет по ИИС поступают в начале года. Вот как будет складываться его история сбережений с 45 до 60 лет (15 лет):

Таблица накоплений (руб.)

- С 11-го года госвзнос на ПДС прекращается, так как прошло 10 лет. Бонусы государства = только налоговый вычет по ИИС (15 600 руб.).

- Обратите внимание: итоговый капитал (~9.85 млн руб.) состоит из общих взносов (~2.9 млн руб.) и накопленного инвестиционного дохода (~4.7 млн руб.).

- С 11-го года госвзнос на ПДС прекращается, так как прошло 10 лет. Бонусы государства = только налоговый вычет по ИИС (15 600 руб.).

- Обратите внимание: итоговый капитал (~9.85 млн руб.) состоит из общих взносов (~2.9 млн руб.) и накопленного инвестиционного дохода (~4.7 млн руб.).

Что ждет Сергея в 60 лет?

Через 15 лет его личный пенсионный капитал (ПДС + ИИС) составит ориентировочно 9.85 млн руб. Обратите внимание: из этой суммы ~4.7 млн руб. — это чистый инвестиционный доход, что наглядно демонстрирует силу сложного процента.

Негосударственная пенсия Сергея (с 60 лет):

Деньги, накопленные за все это время на ПДС и ИИС, могут продолжать работать и приносить проценты, на которые Сергей может жить. Если он выберет такой вариант выплат и на остаток будет получать доходность 6% годовых (предположим что доходность упадет к тому моменту до 6% годовых), его ежемесячная пенсия составит:

*~9 850 000 * 6% / 12 месяцев = ~49 250 руб. в месяц.

Итоговая картина:

К 65 годам к этой негосударственной пенсии в 49 250 руб. добавятся:

-

Накопительная пенсия («законсервированные ягоды»): ~28 000–35 000 руб./мес.

-

Государственная страховая пенсия (с 65 лет): ~35 000 руб./мес. (в ценах будущего, так как она индексируется государством).

Таким образом, общий доход Сергея на заслуженном отдыхе может достигать: ~49 250 («личный сад») + ~31 500 (от «законсервированных ягод») + ~35 000 («государственное дерево») = ~115 750 руб. в месяц.

Эта история показывает, как мощная государственная поддержка в начале пути (софинансирование ПДС 100%) в сочетании с дисциплиной и временем создает прочную основу для достойной жизни. Будущее — это не лотерея, а результат умного планирования.

Оставьте Заявку на бесплатную консультацию, и мы поможем разработать персональную инвестиционную стратегию.

Читайте также: