Ваш забытый финансовый резерв: как заработать 20% за полгода на старом ИИС

28.11.2025

В 2019-2022 годах открыть ИИС было модно. Все говорили о налоговых вычетах, инвестициях в акции и светлом финансовом будущем. Вы, возможно, тоже последовали тренду: открыли счет, … и благополучно забыли о нем.

А что, если этот «спящий» ИИС — это не забытая реликвия, а финансовый инструмент, который может принести вам 13% доходности всего за несколько месяцев? И для этого не нужно быть профессиональным инвестором.

Что особенного в «старых» ИИС и почему сейчас самое время?

Ключевое отличие ИИС, открытых до 2024 года, — право на получение вычета типа А (на взносы) возникает при условии, что счет просуществовал не менее 3-х лет.

Ваш «спящий» ИИС уже выполнил это условие!

Это значит, что вы находитесь в привилегированном положении. Вам не нужно ждать три года, чтобы получить свой вычет. Вы можете прямо сейчас пополнить счет, а уже в следующем году вернуть себе 13% от внесенной суммы (до 52 000 рублей), при этом не будучи обязанным держать деньги на ИИС долгие годы.

Золотое окно возможностей:

- Пополните ИИС до 31 декабря 2025 года. Внесите любую сумму, но для максимизации вычета логично вносить до 400 000 рублей.

- Подайте заявление на вычет в личном кабинете ФНС в апреле-мае 2026 года. К этому времени ваши данные о доходах (справка 2-НДФЛ) уже будут автоматически загружены вашим работодателем.

- Уже в начале 2026 года вы можете вывести деньги со счета. Ваше право на вычет за 2025 год уже будет «забронировано» и не пропадет.

Важно: Подавать налоговую декларацию 3-НДФЛ в большинстве случаев не нужно. Это требуется лишь тогда, когда у вас были доходы, с которых вы сами должны уплатить налог (например, от продажи имущества). Если вы работаете по найму и ваш налог удерживает работодатель, вам достаточно простого заявления на вычет через личный кабинет ФНС.

Это стратегия использования старого, «выдержанного» счета для быстрой и гарантированной прибыли.

Шаг 1: Найти свой забытый ИИС за 2 минуты

Как проверить, есть ли у вас открытый счет? Самый простой и надежный способ — обратиться в Федеральную Налоговую Службу.

- Зайдите в свой личный кабинет на сайте ФНС (используйте учетную запись с Госуслуг).

- В разделе «Информация» выберите «Банковские счета» а затем «Сведения об ИИС».

- Перед вами откроется полный список всех ваших ИИС с указанием брокеров и дат открытия.

Этот способ исключает ошибки и дает 100% картину. Теперь вы знаете, где ваш счет и у какого доверительного управляющего или брокерской компании его нужно искать.

Шаг 2: Расчет вашей выгоды: 13% + инвестиционный доход

Давайте посчитаем на реальном примере, какую прибыль вы можете извлечь из этой ситуации.

Допустим, вы вносите на свой старый ИИС 400 000 рублей в декабре 2025 года.

Чтобы деньги не лежали мертвым грузом, вы размещаете их в Биржевой фонд (ETF) денежного рынка. Эти фонды размещают деньги в «овернайт» под залог гос. облигаций, их доходность следует за ключевой ставкой ЦБ.

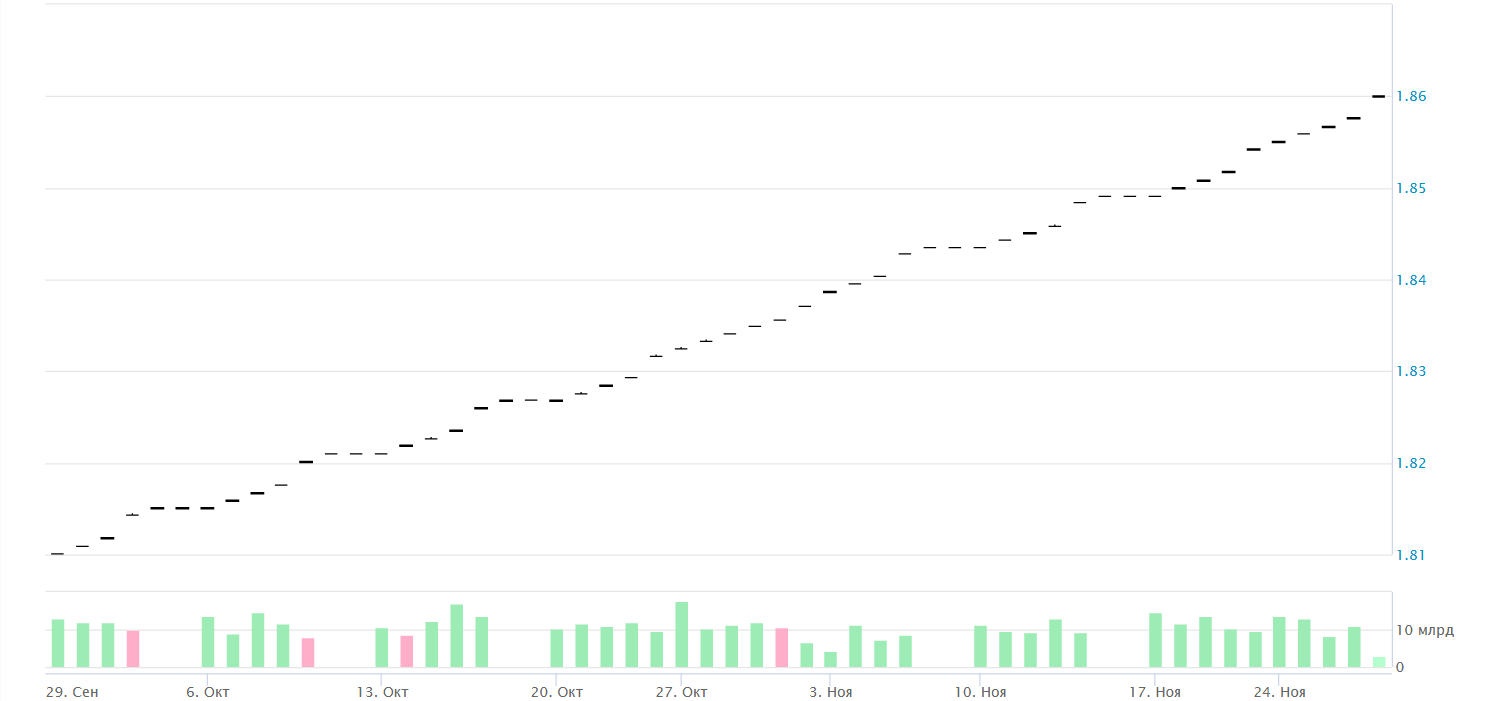

Возьмем для примера фонд LQDT. Крупнейший, на данный момент в России, фонд денежного рынка.

За последние 2 месяца (октябрь - ноябрь 2025 года) его стоимость выросла с 1,8101 руб. до 1,8601 руб. за штуку. Это рост примерно на 2.76% , что соответствует годовой доходности 16,5% годовых.

За последние 2 месяца (октябрь - ноябрь 2025 года) его стоимость выросла с 1,8101 руб. до 1,8601 руб. за штуку. Это рост примерно на 2.76% , что соответствует годовой доходности 16,5% годовых.

- Срок размещения: с 1 декабря 2025 года по 1 июня 2026 года (примерно 6 месяцев).

- Инвестиционный доход (консервативная оценка): 400 000 ₽ × 7% = ~28 000 рублей.

- Налоговый вычет: 400 000 ₽ × 13% = 52 000 рублей (максимальная сумма).

Итого ваш общий финансовый результат к июню 2026 года: Ваш капитал: 400 000 ₽ (ваши исходные деньги) + 28 000 ₽ (инвест.доход) + 52 000 ₽ (возврат налога) = 480 000 рублей. Ваша прибыль за ~6 месяцев: 28 000 ₽ + 52 000 ₽ = 80 000 рублей. Ваша прирост в процентах от вложений: (80 000 / 400 000) × 100% = 20% за полгода.

Это эквивалентно доходности более 40% годовых по банковскому вкладу — предложение, которое вы вряд ли найдете на рынке.

Что делать, если ИИС так и не найден или вы хотите новый?

Не беда. Вы можете открыть новый ИИС до конца 2025 года и начать отсчет пока еще пятилетнего срока. Например, открыть ИИС в Gx2Invest — подробную информацию об этом можно найти по ссылке. Это даст вам доступ к тем же инструментам с защитой капитала, таким как облигации или денежные фонды, которые предлагают предсказуемый доход. Вам не надо будет самостоятельно совершать сделки, мы как профессиональный управляющий сделаем всю необходимую работу.

Оставьте Заявку на бесплатную консультацию, и мы вам перезвоним и поможем разработать вашу индивидуальную инвестиционную стратегию.

Резюме:

Ваш забытый ИИС — это финансовый сундук, ключ от которого вы давно держите в кармане. Потратив 2 минуты на его проверку в личном кабинете ФНС и внеся деньги до конца года, вы можете совершить одну из самых выгодных финансовых операций — с гарантированной выплатой от государства и минимальными рисками. Это шанс превратить пассив в актив. Воспользуйтесь им.

Читайте также: